요즘 고금리를 찾아다니는 예금 노매드, 풍차 돌리기 등등 다양한 신조어가 유행할 정도로 가장 안전하고 높은 수익을 내는 방법이 예금 및 적금입니다. 저는 해마다 부부 개인당 2천만 원 금융소득을 버는 게 아주 바람직한 재테크라고 생각합니다. 기존에는 현금관리를 주로 제가 하다 보니 제 명의로 가입했지만, 작년부터는 두 사람 명의로 나누어서 예금관리를 하지요.

물론 제명의로 갖고있던 현금을 남편 명의 통장으로 이체하면 6억까지 별도 증여세 없이 증여 가능하고, 10년 동안 추적된다고 해요. 하지만, 저는 맞벌이였기 때문에 나름 소명 가능할 거로 봤지요. 물론 6억이 안 되는 돈이라 연락도 안 왔습니다. ㅎㅎㅎ

올해 예금금리가 5%, 아니 최근 저축은행에서 6.5%까지 나오니 1억을 예금하면 세전 최대 650만원이고, 6%를 기준으로 하면 4억만 저축해도 2400만 원이라 금융소득 2천만 원 초과로 종합소득세 대상자가 됩니다.

따라서 몇가지 가이드를 드리고자 합니다.

첫째, 부부 명의로 각각 나누어 예금합니다. 1인당 금액이 작아지도록요. 1인당 세전 2천만 원이 되면 아주 합리적인 투자가 되겠지요.

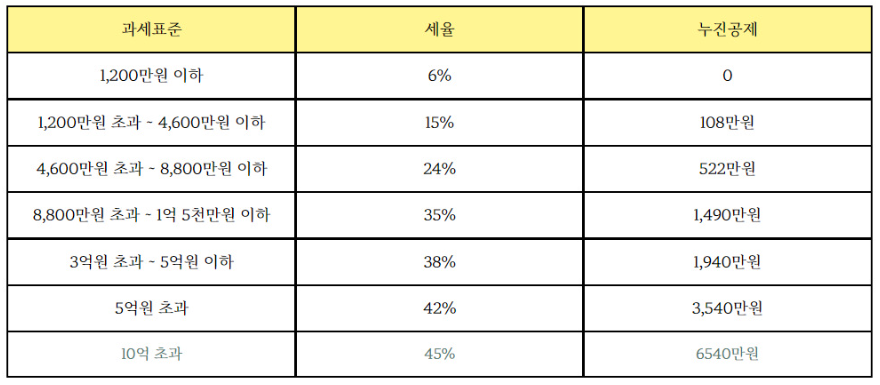

둘째, 가능하면 근로소득이 없는 사람의 명의로 예금합니다. 금융소득이 2천만원을 초과했을 때 세율이 근로소득을 합산하여 정해지기 때문에 금융소득이 2천만 원을 초과하는 금액에 대해 과한 세금을 내게 됩니다. 나라를 위해 열심히 저금한 게 되는 거죠. 근로소득이 5천만 원이라고 보면, 금융소득에 대해 24%를 적용하게 되지요. 예를 들어 1천만 원이 초과되면, 기존 이자소득세 15.4%를 제외한 8.6%를 내니, 86만 원을 세금으로 내야 합니다.

반면에 근로소득이 없을 경우, 이자소득세 15.4%를 이미 냈으니 금융소득 4600만원까지는 거의 세금을 내지 않아도 되게 됩니다.

이자가 높은 금융권을 찾는 것도 중요하지만, 절세하기 위한 관리 필요하겠죠!!!

세번째, 가능하면 장기예금보다는 단기 예금으로 이자가 특정 연도에 몰리지 않도록 하시고, 내년 상반기 이후 금리가 낮아질 것을 대비하여 3년 이상 장기 예금에 예치할 경우 연도별 이자를 정산해주는 상품을 선택하시면 좋겠습니다.

요즘 금리를 보면, 최근 2~3년 주식투자를 한 것보다 오히려 마음편하고, 안전하니 더 나은 것 같다는 생각이 듭니다.

현명한 투자 하시기 바랍니다.^^

'재태크' 카테고리의 다른 글

| 서울시 도시계획을 보면서 부동산 침체기를 기회로 (3) | 2022.11.22 |

|---|---|

| 오르는 건강보험료와 세금, 노후가 걱정되요. (2) | 2022.11.11 |

| 4월 저축은행 예금금리 현황 (25) | 2022.04.29 |

| 퇴직 후 국민연금 내기 (8) | 2022.04.20 |

| 내 금융정보 한번에 조회하세요.(어카운트인포) (3) | 2022.04.17 |